Vì sao cổ phiếu ngân hàng ở vùng giá thấp vẫn kén người mua?

Dũng Nguyễn

(TBKTSG Online) – Ngân hàng vẫn báo lãi tăng kỷ lục nhưng diễn biến cổ phiếu lại đi ngược chiều trong năm qua. Các cổ phiếu trong ngành, vốn từng được gọi là cổ phiếu “vua”, gần như “mắc cạn” với mức đánh giá thấp của nhà đầu tư trên thị trường.

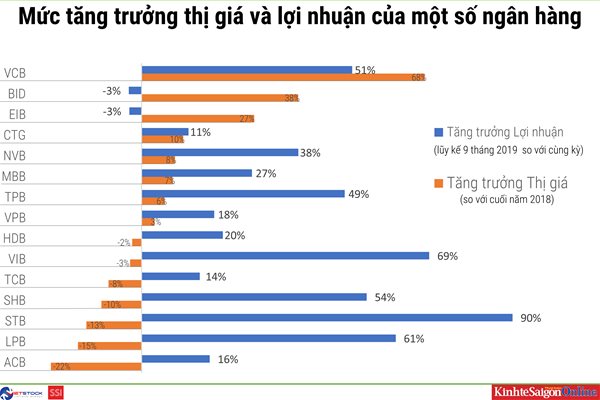

|

| Nguồn: Vietstock, tác giả tổng hợp. |

Giá rớt, thanh khoản giảm

Thống kê của Vietstock cho thấy chỉ số giá cổ phiếu ngành ngân hàng tăng trưởng 33% trong năm qua, vượt trội hơn nhiều so với VN-Index (tăng gần 7,8%) và HNX-Index (giảm gần 0,2%). Chỉ số này chỉ được tính dựa trên các ngân hàng niêm yết trên HNX và HOSE (vì trên sàn UPCoM biến động giá lớn).

Tuy nhiên, nếu chỉ dùng con số này để đánh giá xu hướng cổ phiếu ngân hàng trong năm qua thì có vẻ quá lạc quan, vì chỉ số này được “thúc đẩy” bởi cổ phiếu của bộ đôi Vietcombank và BIDV (2 ngân hàng có giá trị vốn hóa rất lớn).

Có thể thấy, cổ phiếu VCB và BID đã tăng giá “vùn vụt” trong năm qua. Cụ thể, thị giá VCB tăng 71,2% so với hồi cuối năm trước lên đến 91.600 đồng/cổ phiếu; trong khi BID cũng tăng 37,8%, lên mức 46.150 đồng/cổ phiếu.

Sở dĩ 2 cổ phiếu này tăng giá mạnh trong năm qua nhờ những thương vụ gọi vốn ngoại, như BIDV thu về khoảng 20.200 tỉ đồng nhờ bán 15% cổ phần cho Keb Hana Bank, hay Vietcombank phát hành thêm cho nhà đầu tư GIC. Riêng Vietcombank cũng ghi nhiều dấu ấn nhờ quy mô lợi nhuận liên tục phá kỷ lục, cùng nhiều nhận định “khen ngợi” từ các công ty chứng khoán lẫn quỹ đầu tư. Tuy nhiên, loại trừ 2 cổ phiếu này ra thì gần như thị giá cổ phiếu khác lại diễn biến trái chiều nhau.

Thống kê chung cho thấy trong 17 ngân hàng niêm yết trên cả 2 sàn HNX, HOSE và cả UPCoM, có khoảng 9 ngân hàng có thị giá giảm so với thời điểm cuối năm 2018. Điển hình là ACB với mức giảm sâu gần 22%, tiếp đó là Sacombank (13,4%), SHB (9,7%), Techcombank (8%).

Trong khi đó, ở nhóm cổ phiếu tăng giá thì mức tăng cũng không lớn, chẳng hạn như cổ phiếu VPBank (tăng nhẹ 3,1%), tương tự với TPBank (5,5%), Ngân hàng Quân Đội (7,5%) hay Vietinbank (10%). Chỉ có trường hợp của Eximbank là đáng chú ý, khi bất ngờ tăng mạnh với mức tăng 27,1%, lên mức 17.800 đồng/cổ phiếu.

Với nhóm cổ phiếu trên sàn UPCoM, giảm mạnh nhất phải kể đến Ngân hàng LienVietPostBank (giảm 15,4%, về mức 7.700 đồng/cổ phiếu), Ngân hàng Bắc Á (giảm 12,1%, về mức 18.100 đồng/cổ phiếu). Riêng cổ phiếu Ngân hàng Kiên Long lại tăng mạnh 37,4%, lên mức 12.500 đồng/cổ phiếu.

|

| Thị giá cổ phiếu không song hành cùng kết quả kinh doanh là điều thường thấy ở nhóm cổ phiếu ngân hàng trong năm qua |

Cổ phiếu ngân hàng chưa “bay cao” cùng kết quả kinh doanh!

Mua cổ phiếu quỹ có giúp “cứu” giá cổ phiếu?

Trong năm qua, giá cổ phiếu giảm cũng khiến các lãnh đạo nhà băng đau đầu. Hàng loạt các chương trình mua vào cổ phiếu quỹ để “trợ” giá cổ phiếu được đưa ra. Chẳng hạn như giữa tháng 10-2019, VPBank mua vào 24,7 triệu cổ phiếu quỹ (tương đương 49,5% cổ phiếu đăng ký mua trước đó), hay HDBank vào đầu tháng 12 cho biết chi hơn nghìn tỉ đồng để mua lại hơn 49 triệu cổ phiếu quỹ trong thời gian tới.

Trước đó, vào tháng 6-2019, TPBank hoàn tất mua lại 24 triệu cổ phiếu, nâng số lượng cổ phiếu quĩ lên hơn 30 triệu cổ phiếu, tương đương 3,5% vốn điều lệ. Vào cuối quí I-2019, Ngân hàng Quân Đội (MB) cũng đã mua hơn 47 triệu cổ phiếu trong tổng số 108 triệu đơn vị đăng ký.

Mặc dù phải chi đến cả trăm tỉ đến nghìn tỉ đồng để mua lại cổ phiếu quỹ, nhưng hầu hết các lãnh đạo ngân hàng đều đánh giá đây là bước đi phù hợp vì giá cổ phiếu trên thị trường không phản ánh đúng tiềm năng tăng trưởng của ngân hàng. Thêm nữa, việc nắm giữ cổ phiếu quỹ trong vùng giá thấp còn được đánh giá là khoản đầu tư của ngân hàng trong tương lai.

| Tổng khối lượng giao dịch cổ phiếu của 17 ngân hàng niêm yết đã giảm gần 52% trong năm 2019. |

Tuy nhiên, bên cạnh diễn biến giá cổ phiếu không thuận lợi, một điểm đáng chú ý khác là thanh khoản giao dịch cổ phiếu ngân hàng cũng đột ngột giảm mạnh trong năm qua.

Chẳng hạn như cổ phiếu SHB vốn có thanh khoản lớn nhất trên thị trường vào năm 2018 với gần 2,6 tỉ cổ phiếu “sang tay”, thì đến năm 2019 chỉ còn gần 810 triệu cổ phiếu. Tương tự với cổ phiếu STB của Sacombank cũng chỉ còn khoảng gần 820 triệu cổ phiếu, giảm gần 65%. Thậm chí ngay cả cổ phiếu có thị giá lớn nhất ngành là Vietcombank, khối lượng giao dịch cũng đã giảm gần 62% trong năm qua.

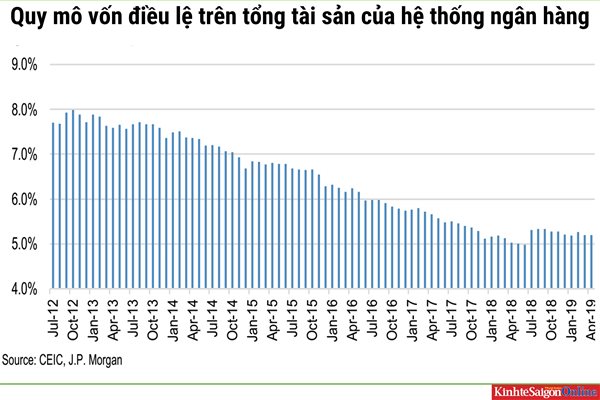

|

| Lợi nhuận tăng cao hỗ trợ các ngân hàng tăng vốn tích lũy. Nguồn: JP Morgan. |

Kỳ vọng nhà đầu tư thấp

“Với mức giá bình quân nhìn chung giảm, thị trường đang đánh giá thấp ngành ngân hàng trong năm qua”, TS. Đinh Thế Hiển, chuyên gia tài chính bình luận. Theo đó, hàng loạt các ngân hàng được giao dịch với chỉ số P/E (chỉ số giá cổ phiếu trên thu nhập làm ra của doanh nghiệp) đều dưới 10, cá biệt có ngân hàng chỉ khoảng 6-7 điểm, trong khi P/E chung của thị trường là khoảng 15,5.

Năm 2019, kết quả kinh doanh dự báo của ngành ngân hàng tốt lên đáng kể, nhưng sự gắn kết của ngân hàng với lĩnh vực bất động sản đã khiến các nhà băng chịu ảnh hưởng theo, khi nhiều chính sách hạn chế dòng vốn chảy vào các lĩnh vực rủi ro được liên tiếp ban hành. “Bất động sản đang hạ nhiệt nên ngành ngân hàng cũng bị ảnh hưởng. Việc nhà đầu tư “né” cổ phiếu ngân hàng do đó cũng là điều dễ hiểu”, ông Hiển nói.

Tuy nhiên, nếu nhìn về bức tranh tổng thể hơn thì cổ phiếu ngân hàng đang có xu hướng hồi phục mạnh mẽ, theo báo cáo công bố đầu tháng 11 vừa qua về cổ phiếu ngân hàng Việt Nam của Bộ phận Nghiên cứu chứng khoán châu Á – Thái Bình Dương (JP Morgan). “Giá cổ phiếu ngân hàng Việt Nam có xu hướng phục hồi trong năm nay trên đà thu nhập mạnh mẽ”, báo cáo của JP Morgan nhận định.

Dự kiến lợi nhuận ngân hàng tiếp tục được cải thiện mạnh mẽ trong năm nay. “Nhóm cổ phiếu ngân hàng sẽ tiếp tục đóng góp lớn vào tỷ trọng lợi nhuận toàn thị trường. Nhóm ngành này dự báo có lợi nhuận tăng trưởng trên 20% trong năm 2020 với sự đóng góp lớn của Vietcombank”, báo cáo chiến lược 2020 của Công ty chứng khoán Bảo Việt (BVSC) nhận định.

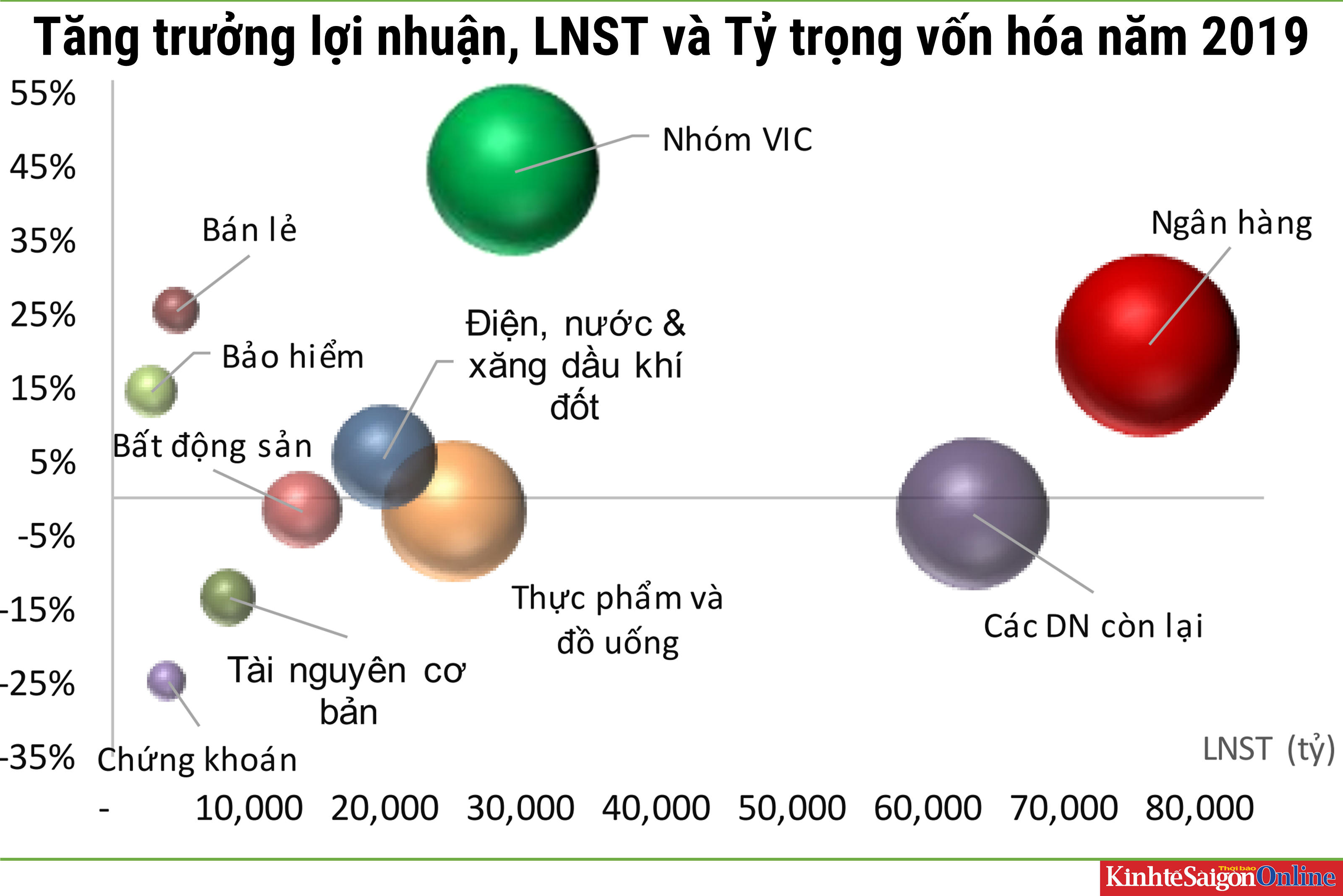

|

| Ngân hàng tiếp tục là nhân tố quan trọng trên thị trường chứng khoán, đóng góp từ quy mô lợi nhuận đến giá trị vốn hóa. Nguồn: BVSC. |

Năm 2020 cũng là mốc thời gian quan trọng bắt đầu thực hiện nhiều quy định an toàn mới trong hoạt động ngân hàng, chẳng hạn như các ngân hàng sẽ phải đáp ứng quy định an toàn vốn tối thiểu, tỷ lệ vốn ngắn hạn cho vay dài hạn, tỷ lệ cấp tín dụng trên vốn huy động,… Các ngân hàng vì thế vẫn đang “dồn vốn” cho hoạt động xử lý nợ và tái cấu trúc tài sản hoạt động.

Dòng vốn chảy vào hệ thống ngân hàng thông qua cổ phiếu trong năm 2020 có được thuận lợi hay không còn phụ thuộc nhiều vào các yếu tố vĩ mô, đặc biệt từ thị trường quốc tế. Nhiều sự kiện quốc tế trong năm ngoái đã ảnh hưởng lớn đến thị trường chứng khoán nói chung và các ngân hàng nói riêng, và sẽ tiếp diễn trong năm nay. Dòng tiền cũng được kỳ vọng tiếp tục chảy vào khi nhiều ngân hàng bắt đầu kế hoạch IPO hoặc niêm yết lần đầu, hoặc các thương vụ mua bán sáp nhập đang được thúc đẩy.

Các cổ phiếu có thị giá tăng cao trong thời gian qua như Vietcombank hay BIDV gần như trở thành nơi “trú ẩn” của dòng tiền vào ngân hàng vì nhóm cổ phiếu ngành này đang thiếu “hàng đẹp”. Dù vậy, việc đầu tư vào các cổ phiếu có mức P/E quá cao hiện nay thì dù có kinh doanh cơ bản tốt nhưng mức độ hiệu quả không cao (xét trên yếu tố lợi nhuận mang về trên mỗi cổ phiếu đầu tư thấp).

Thêm nữa, việc ngân hàng báo lợi nhuận cao không hoàn toàn là tích cực khi đầu tư bởi số lãi làm ra đôi khi phải dùng để xử lý nợ xấu. “Về nguyên tắc, khi P/E xuống thấp thì sẽ xuất hiện “lực kéo” giá cổ phiếu từ thị trường, nhưng chỉ số này cũng chỉ mang tính tương đối, còn ngân hàng nào tăng trưởng bền vững thì nhà đầu tư phải chọn lọc kỹ hơn”, ông Hiển nói. Nhìn chung, hiện tượng giá cổ phiếu diễn biến trái chiều với lợi nhuận làm ra của các nhà băng là điều thường thấy trong năm vừa qua.